Hintergrund: Durch das Corona-Steuerhilfegesetz v. 19.6.2020 (BGBl. I S. 1385) wurde mit § 12 Absatz 2 Nr. 15 UStG eine Regelung eingeführt, nach der für die nach dem 30.6.2020 und vor dem 1.7.2021 erbrachten Restaurant- und Verpflegungsdienstleistungen mit Ausnahme der Abgabe von Getränken der ermäßigte Steuersatz der Umsatzsteuer anzuwenden ist.

Diese Regelung wurde mit dem Dritten CoronaSteuerhilfegesetz v. 10.3.2021 (BGBl. 2021 Teil I S. 331, s. hierzu unseren ReformRadar) über den 30.6.2021 hinaus befristet bis zum 31.12.2022 verlängert.

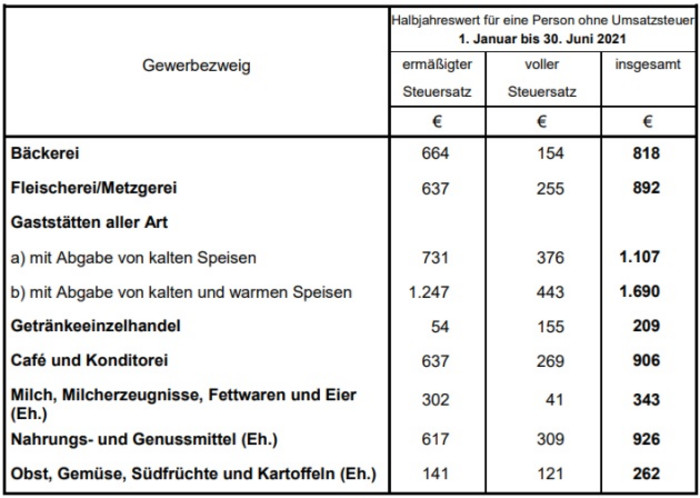

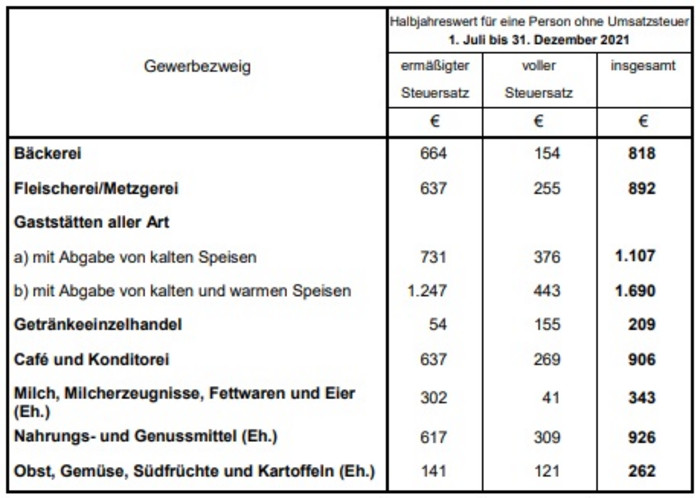

Nachstehend gibt das BMF die für das Jahr 2021 geltenden Pauschbeträge für unentgeltliche Wertabgaben (Sachentnahmen) bekannt:

Halbjahreswert für eine Person ohne Umsatzsteuer 1.1. bis 30.6.2021